Belasting betalen went nooit

We gaan richting het einde van het jaar. Terugkijkend kunnen we al wel concluderen dat het over het algemeen financieel een goed tot zeer goed jaar was voor de sector.

Als we kijken naar het te verwachten fiscaal resultaat zien we een stijging van 5,51 euro per 100 kg melk in 2024 naar 15,34 euro per 100 kg melk in 2025.

Hoog fiscaal resultaat

In absolute cijfers betekent dit dat het fiscale resultaat op ongeveer 200.000 euro gaat uitkomen per onderneming. Voor veel ondernemers levert dit een onvermijdelijke belastingdruk op. De ontstane belastingdruk is voor iedereen verschillend en kun je mogelijk over een aantal vennoten verdelen, waardoor de druk enigszins vermindert. Maar wat zijn nu de oorzaken van deze ontstane druk en wat is de toekomstige verwachting?

Afnemen afschrijvingsmogelijkheden

Als we kijken naar de voorlopig bekende cijfers binnen aaff zien we een probleem ontstaan vanuit de afname van de afschrijvingsmogelijkheden. In 2021 was het afschrijvingspotentieel op gebouwen nog 2,57 euro per 100 kg melk. Dit betekent ongeveer 28.000 euro. Tot en met juni 2025 is dit 1,40 euro per 100 kg melk, wat overeenkomt met 17.500 euro. Dat is een daling van bijna 37 procent.

De nieuwe afschrijvingsregel – je mag nog maar tot 100 procent van de WOZ-waarde afschrijven – zorgt ervoor dat bedrijven in deze sector veel minder kunnen afschrijven.

Ook speelt de hoge melkprijs van 2025 een grote rol in dit resultaat. Dit neemt niet weg dat je met een mogelijk blijvende belastingdruk moeten leren omgaan. Er zijn nog meer oorzaken voor het ontstaan van de blijvende belastingdruk, maar dit zijn voor 2025 de meest opvallende.

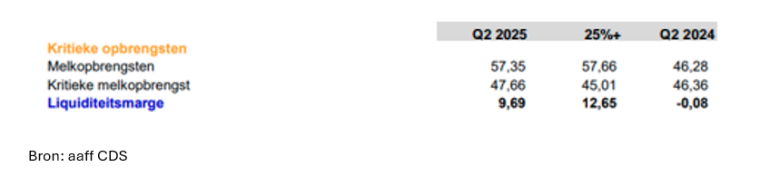

Liquiditeit

De liquiditeitspositie is voor sommige ondernemers een uitdaging. Stel dat de te verwachte marge aan het einde van het jaar 10 euro per 100 kg melk is, dan zou er 125.000 euro aan liquiditeit moeten zijn. Een deel zit mogelijk nog in voorraden of openstaande facturen en is dus niet direct beschikbaar. Dus de werkelijk beschikbare liquide middelen zullen in werkelijkheid mogelijk (veel) lager uitvallen. Het is slim om hier rekening mee te houden voor de nog te betalen belasting in 2026.

Voorbeeld

Als we weer uitgaan van het te verwachte resultaat van 200.000 euro en er zijn twee vennoten in de firma, dan betekent dit na aftrek van onder andere de zelfstandigenaftrek, mkb-winstvrijstelling en eventuele aftrek van heffingskortingen een te betalen inkomstenbelasting van 50.000 euro. Stel dat we uitgaan van een reeds bestaande belastingdruk van circa 1 euro per 100 kg melk, dan was dit voorheen 12.500 euro voor een onderneming. Dat betekent een stijging van 300 procent. Dit heeft veel invloed binnen de liquiditeitspositie.

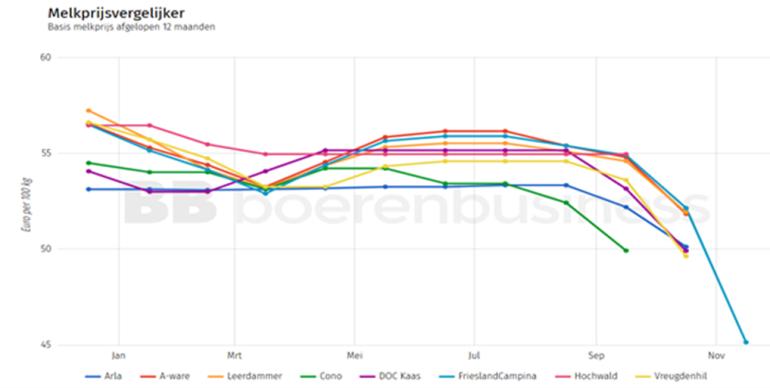

Daling melkprijs

De melkprijs daalt inmiddels drastisch. We weten niet hoe lang en hoe ver deze daling doorgaat. Houd hier in de eerste helft van 2026 rekening mee.

Overleg eerst met je adviseur voordat je een investering doet. Zorg voor (ruim) voldoende slagkracht om de belastingdruk op te vangen en eventuele tegenvallers het hoofd te kunnen bieden.

Vooruit kijken

De fiscale mogelijkheden om belasting te beperken nemen af. Een structurele belastingdruk is daardoor bijna niet meer te vermijden. Je moet rekening houden met een structurele hoge belastingdruk en dat die een vast onderdeel gaat vormen van de uitgaven in je onderneming.

Bedrijfsstructuur heroverwegen

Er zijn mogelijke (deel)oplossingen en verzachtende maatregelen. Denk bijvoorbeeld aan het vormen van een hybride structuur, een bv en/of werken vanuit samenwerkingsverbanden. Dit zijn maatwerkoplossingen waar onze specialisten je uiteraard graag meer over vertellen.

Meer weten?

aaff is graag overal van betekenis. Wil je meer advies over je bedrijfsstructuur of de fiscale voordelen van een samenwerkingsverband? Neem dan contact op met een van onze experts.